こんにちは、アランです!

今日は「新NISAならオルカン全ツッパでOK」という風潮の危うさを、2年目会社員のリアルな数字から紐解いていきましょう。

アランさん!僕、ついに新NISAでオルカン(全世界株式)始めたよ!「若いうちは全ッパが正解」ってネットで見たから、給料の半分は、全部オルカンに突っ込むことに決めたんだ!

……みけ。

その「給与の半分」って、具体的にいくら残るか計算してるのか?

え?

えーっと、なんとなく余った分?

バカ言え。

計算もしないで投資とか、ただの無謀なギャンブルだぞ。

まあ、そうだね。

自分の資産の動きを考えるのはとても大事なことだよ。

「23歳新卒・佐藤くん(仮)」の手取りからのポートフォリオ

そうだね。

まずは、読者の皆さんもイメージしやすいように、23歳新卒2年目男性の佐藤くん(仮)の「リアルな手取り」を計算してみようか。

*額面からの控除などもありますが、シンプルにするため、会社負担14%(厚生年金・健康保険半分)と本人負担28%で計算しています。ボーナス(賞与)込みで年収336万円。

23歳・男性・新卒・会社員・年収336万円・東京一人暮らし<佐藤くん(仮)>

| 項目 | 月額金額 | 内容 |

| 総支給*労使折半込み(額面) | 319,200円(会社負担分+39,200円) | 労使折半込みの総額 (従業員への支給額) |

| 会社負担(約14%) | +39,200円(280千✖️14%) | 厚生年金や健康保険の半分額 |

| 本人給料(額面) | 280,000円 (年収336万円) | ここがスタート地点。 |

| 個人負担(約28%) | -78,400円(280千✖️28%) | 社会保険(15%)+所得税・住民税(13%)。2年目だから住民税が牙を剥く。 |

| 実際の手取り | 約201,600円 | 個人が自由にできる金はここ。 |

ちょっと待って!

32万円近くも会社は払ってくれてるのに、僕の自由になるのは20万円ちょっと!?これ計算間違ってない!?

残念ながらこんなもんだ。

この「20万円」から家賃と生活費を払って、残りを全額オルカン?

明日急にスマホが壊れたり、友達の結婚式が重なったらどうするんだ?

さっきの手取り計算で、佐藤くんの自由にできるお金は「約20万円」だとわかったね。

じゃあ、投資に燃えてるみけにポートフォリオを考えてもらおうか。

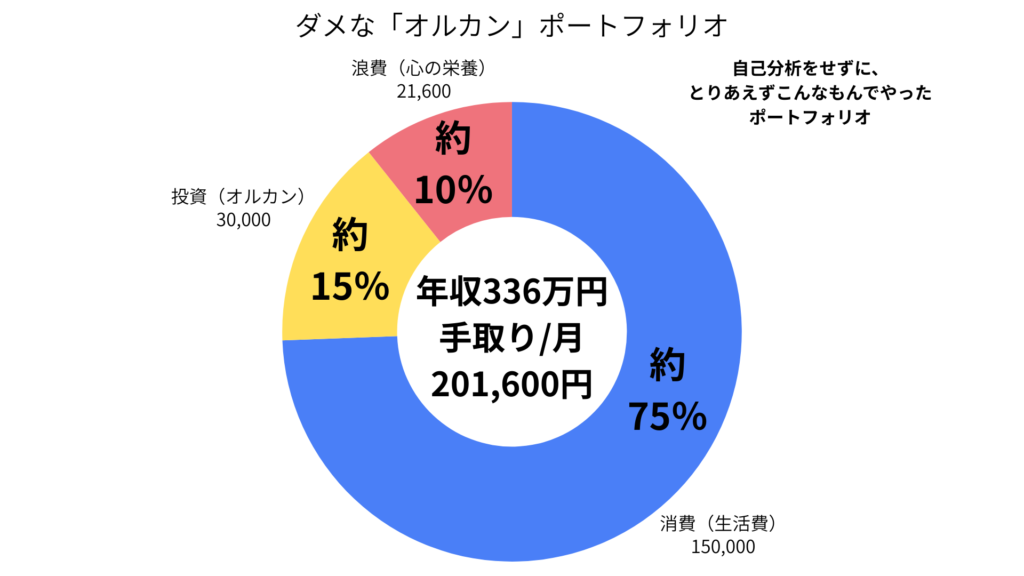

「20万円あるから半分は投資!」のダメなポートフォリオ

ま、まあこんな感じ・・・?

| 項目 | 金額 | 比率(約) | 内容・ロイのツッコミ |

| 【手取り額】 | 201,600円 | 100% | ここがスタート |

| 消費(生活費) | 150,000円 | 75% | みけ:まあ生活費は最優先だからね。 |

| 自己投資(知識・健康) | 0円 | 0% | ロイ:ん? |

| 貯蓄(防衛資金) | 0円 | 0% | みけ:オルカンが貯蓄代わりだから大丈夫! |

| 投資(オルカン) | 30,000円 | 15% | みけ:貯蓄+投資!銀行に預けても意味ない! |

| 浪費(心の栄養) | 21,600円 | 10% | みけ:あとは遊びに使って問題ない! |

| 収支(残り) | 0円 |

どうだ!!ピッタリだぞ!

おいおい・・。

これ、結婚式とか旅行はどうするんだ?

オルカンを切り崩すのか? それともカードローンか?

うぅ……。

投資を切り崩してたら、せっかく新NISAで運用してても意味ないよね。

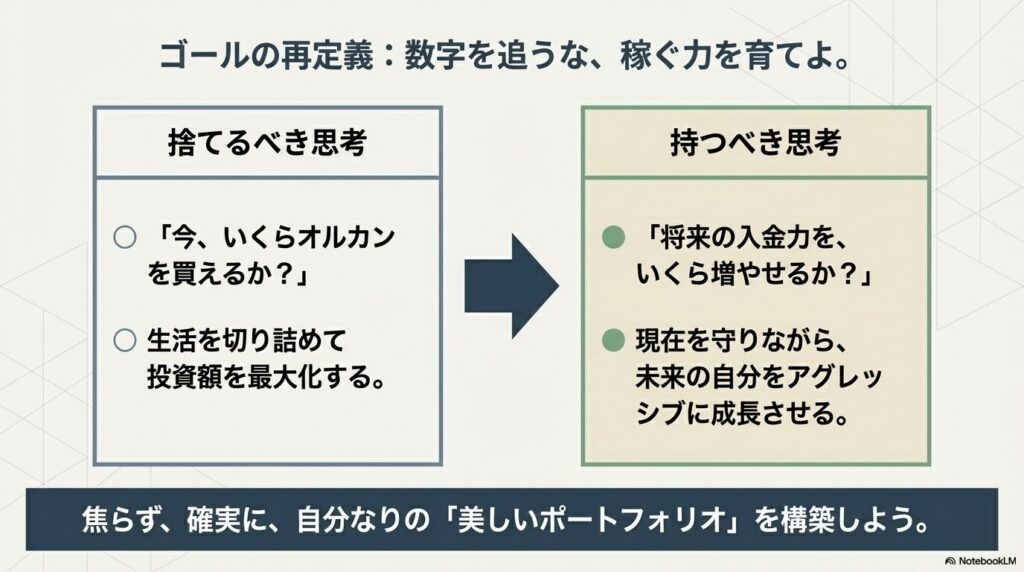

そうだね。このポートフォリオが「ダメな」最大の理由は、「自分の生活のサイズを無視して、投資という数字だけを追っている」ことなんだ。

これでは株の暴落にも耐えられないし、日々の生活費で自滅してしまうよ。

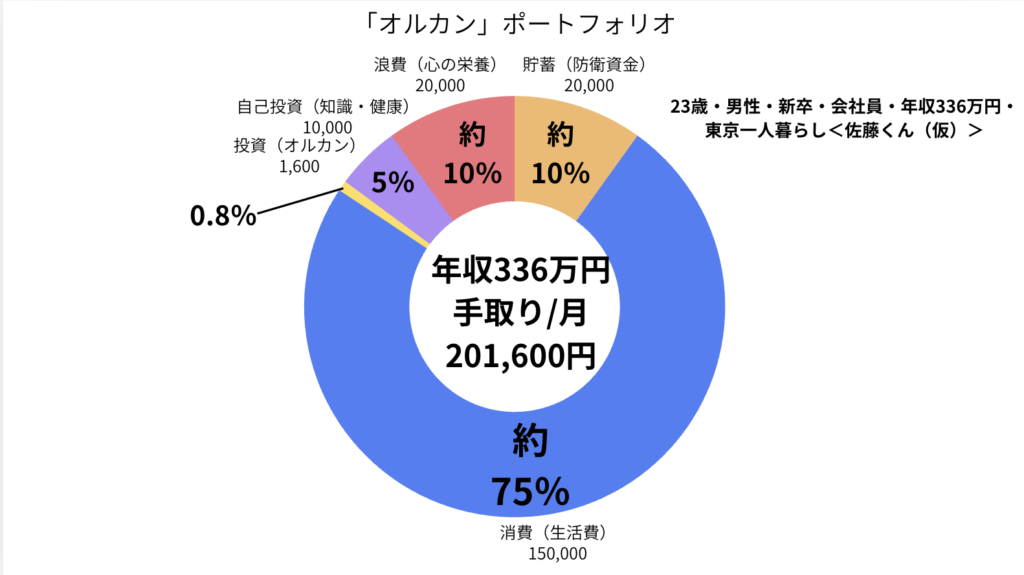

ペルソナを意識したバランス型の資金配分(ポートフォリオ)

じゃあ、手取り20万円をどう色分けすれば「美しい」のか。

投資歴12年の僕と、ロイが考える黄金比を提案しよう。

ああ。社会人2年目の、佐藤くん(仮)のパターンだ。

23歳・男性・新卒・会社員・年収336万円・東京一人暮らし<佐藤くん(仮)>

<佐藤くん(仮)>ペルソナ設定

1. 基本プロフィール

- 名前: 佐藤 健太(さとう けんた) 23歳

- 職業: 都内ITコンサル系企業の営業職(2年目)

- 住まい: 東京都中野区(家賃 8.2万円・ワンルーム)

- 性格: 真面目で慎重。SNSで「手取り20万はオワコン」「新NISAで人生逆転」という極端な言葉を目にするたび、心臓が少しチクッとするタイプ。

2. 現状と悩み

- 仕事: 覚えることが多く、毎日必死。残業は月20時間ほど。仕事帰りにコンビニのホットスナックを買うのが密かな楽しみだが、最近は物価高でそれすら躊躇する。

- 投資への意識: YouTubeで投資動画を漁り、「オルカン最強説」を信じている。当初は月5万円積み立てようとしたが、住民税の天引きが始まって手取りが激減し、絶望した経験がある。

- 葛藤: 周りの友人がSNSでキラキラした旅行や飲み会をアップするのを見て、「自分だけ取り残されている」という焦りと、「でも貯金しなきゃ」という不安の間で揺れている。

3. このポートフォリオを選んだ「理由」

浪費(20,000円): 彼女との月1回の遠出デート代、または地元の友人と飲むための「絶対に削りたくない聖域」。

貯蓄(20,000円): 実家が地方で、冠婚葬祭や帰省費用が急に必要になる怖さを知っている。「まずは100万円」の言葉を信じ、お守り代わりに貯めている。

消費(150,000円): 都内一人暮らし。家賃8.2万、光熱費・通信費1.5万、食費4万、日用品1.3万……削りに削って、ようやくこの数字。

自己投資(10,000円): 上司に「本を読んだ方がいい」と言われ、渋々買ったビジネス書が意外と面白く、仕事のヒントになった。今は週に1回、定食を1回我慢して専門書やジム代に回している。

投資(1,600円): 本人は大真面目。1,600円という端数こそが、「今の自分ができる限界の誠実さ」だと思っている。暴落しても「ランチ2回分」と思える心の余裕を優先した。

| 項目 | 金額 | 比率(約) | 内容・ロイのツッコミ |

| 【手取り額】 | 201,600円 | 100% | ここがスタート |

| 貯蓄(防衛資金) | 20,000円 | 10% | アラン:現金100万円が貯まるまでは、ここが最優先だね。 |

| 消費(生活費) | 150,000円 | 75% | 家賃・食費・光熱費。ここを抑えるのが投資の第一歩。 |

| 自己投資(知識・健康) | 10,000円 | 5% | ロイ:株の年利より、20代なら自分のスキルの成長率の方が高いんだよ。 |

| 投資(オルカン) | 1,600円 | 0.8% | みけ:たったの1,600円!?何これ、バグ? |

| 浪費(心の栄養) | 20,000円 | 10% | ロイ:たまには旨い肉でも食べよう。心が枯れたら投資も続かない。 |

| 収支(残り) | 0円 |

えーっ!オルカンがたったの1,600!?

それじゃ億り人になるのに何年かかるかわからないよ〜!

みけ、この1,600円のオルカンには、億り人になること以上に重要な「意味」があるんだ。

ロイの言う通りだね。

新卒2年目の佐藤くんにとって、最大の投資先は「オルカン」ではなく「自分自身」なんだ。

なぜなら、今後50年近くにわたって、「自分自身という最強の資産」で稼ぎ続けなくちゃいけないからね。

人間には感情が存在する。

ああ。

だけど、大切なことなんだが、人間には感情が存在するからこんな綺麗にはいかない。

そうだね。

これは数字上のことで、少し友達とハメを外して遊ぶと、浪費(心の栄養)の2万円は1日で無くなるよ。

こんなの無理だよー。。アランは1年目で100万円貯金できたっていってなかった?どうやったの?

僕は3年目くらいまで実家から通ってたからね。

家賃と食費が抑えられてたんだ。その分、浪費・貯金・投資に回してたよ。

20代の浪費はゆくゆくは「経験」という名の投資に変わることもあるしな。

まあ、ただ遊んでただけなんだけどね。笑

株式だけでなく、自分の成長も考える

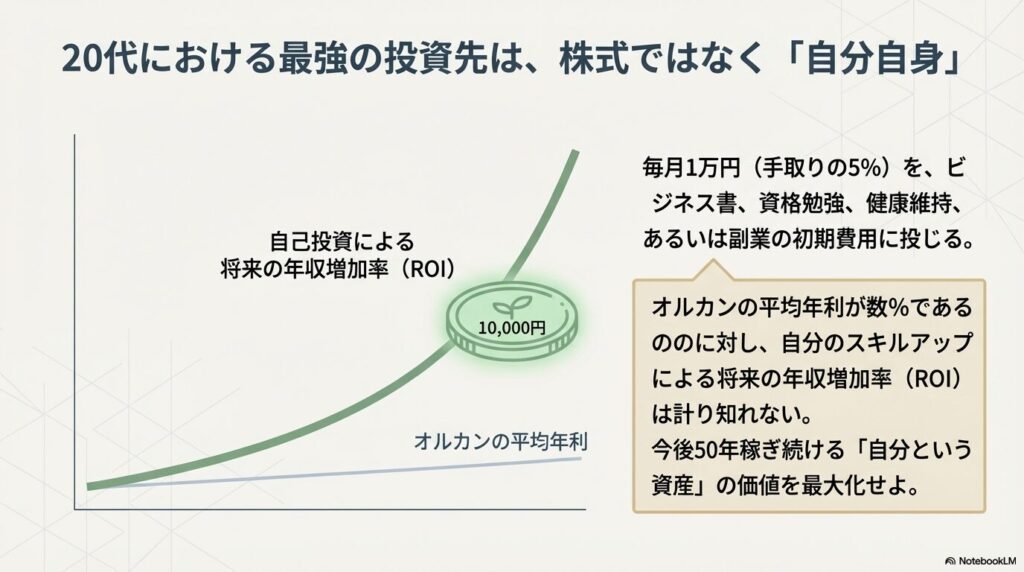

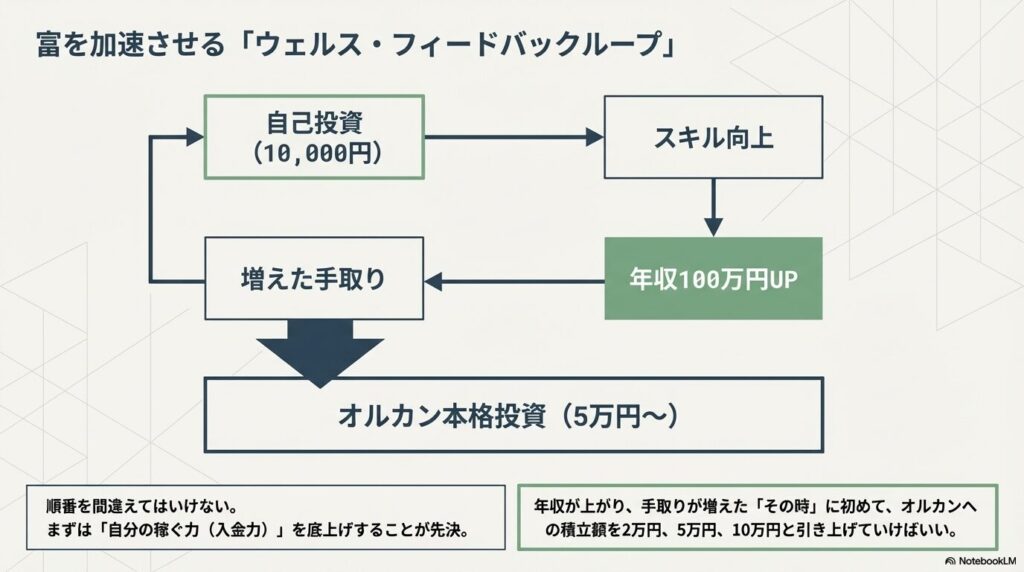

上のグラフの中で大事なのが「自己投資の10,000円」だね。

この1万円でビジネス書を読んだり、資格の勉強をしたり、副業の初期費用にしたりする。

その結果、5年後に佐藤くんの年収が100万円上がったらどうなると思う?

年収が上がれば、手取りも増える!

そうだね。

その時こそ、増えた手取りからオルカンへの投資額を2万円、5万円、10万円と増やしていけばいい。

今の1,600円は、暴落に動じない「投資家としてのメンタル」を育てるための学習代だと思おう。

若いうちはオルカンを「市場を学ぶ教材」として使い、本丸である「自分の稼ぐ力」を自己投資で最大化させる。

焦らず、確実に、豊かな未来を掴むための「美しいポートフォリオ」だな。

「株式」ではなく「自分」を成長させるという、最強の投資

まとめ:若手はオルカンで学び、自己投資で稼げ!

なるほど……。

「いくらオルカンを買えるか」じゃなくて、「いくら自分を成長させて、将来の入金力を増やせるか」が大事なんだね。

勉強になったよ!さっそく1万円の予算で本を買ってくる!

おう!

ただし、読んだだけで満足するなよ。

ははは。

佐藤くんもみけも、これからの成長が楽しみだね。

焦らず、自分なりの「美しいポートフォリオ」を作っていきましょう!

はーい!